ปิรามิด จากเว็บ Financial Legacy Advisors | Financial Pyramid

เดี๋ยวจะค่อยๆ แปลไทยนะ

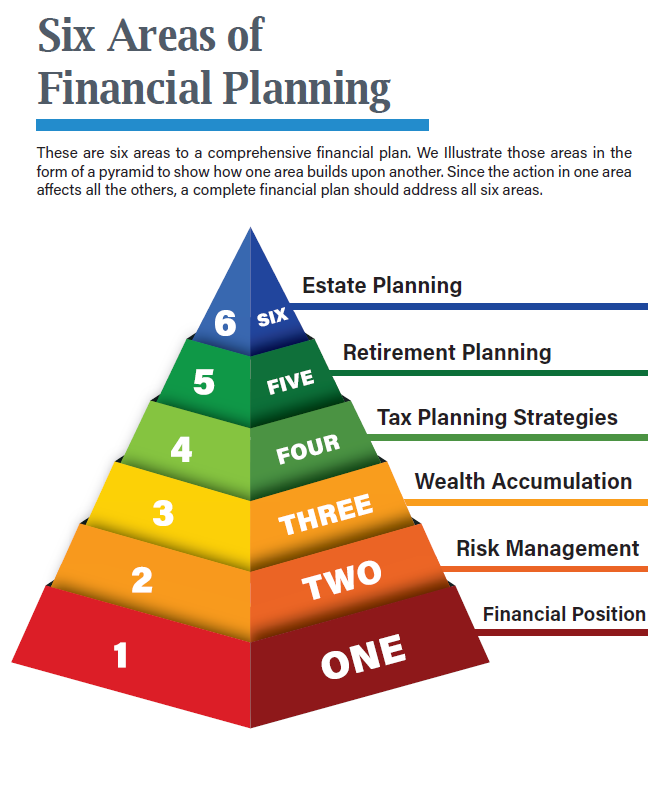

01 FINANCIAL POSITION

ฐานะทางการเงิน

- Cash reserve levels

มีเงินสด หรือมีสินทรัพย์ที่เปลี่ยนเป็นเงินสดได้ภายใน 1 วัน เช่น เงินสด ทองคำ ของที่จำนำได้ สินทรัพย์ที่ดีราคาไม่ควรเสื่อมเร็ว การมีเงินสดมากพอส่งผล 5 อย่าง- มีความมั่นคงทางการเงิน

- มีความพร้อมในเรื่องฉุกเฉิน

- มีความพร้อมในการลงทุน

- มีความสามารถที่จะบริหารหนี้ได้

- มีความสงบทางใจ

- Cash reserve strategies

มีกลยุทธ์ในการเก็บเงิน ได้แก่- clear reserve policy

กำหนดเป้าหมายการเก็บเงินที่ชัดเจน ระยะสั้น กลาง ยาว ต้องเท่า ดังนั้นเดือนนึงต้องแบ่งเท่าไร - prioritize budgeting for rererves

แบ่งงบสำหรับเป็นเงินเก็บอันดับแรกเสมอ - diversify revenue streams

สร้างรายได้หลายช่องทาง การรับเงินทางเดียวเป็นความเสี่ยงมาก - effective cost management strategies

รายจ่ายควรสมเหตุผลกับ production - plan for contigencie

มีแผลสำหรับเหตุฉุกเฉิน - invest wisely

ลงทุนอย่างฉลาด เงินต้นไม่เสีย แบ่งส่วนกระจายความเสียหาย - communicate the importance of reserves

ศึกษาเพิ่มเติม ปรับแผน ปรับพอร์ตวนไป

- clear reserve policy

- Debt management

บริหารหนี้ ปิดหนี้ รู้วิธีเทคนิคการใช้บัตรโดยไม่เป็นหนี้ - Cash Flow Management

บริหารให้เกิด cashflow - Net worth

รู้มูลค่าสินทรัพย์สุทธิ - Discretionary Income

รู้รายได้หลังหักภาษี - Expected large inflow/outflow

รู้รายรับรายจ่ายก้อนโตที่จะมาถึง - Lines of credit

รู้วงเงินเครดิตที่ตัวเองมี

02 RISK MANAGEMENT

- Life Insurance

ประกันชีวิต - Disability Income Insurance options

ประกันทุพลภาพ - Long term care

แผนการดูแลเมื่ออยู่ในภาวะพึ่งพิง ช่วยตัวเองไม่ได้ - Umbrella liability

ประกันเรื่องซวย เช่น รถชนคน ถูกฟ้องต่างๆ - Deductibles vs. Cash Reserves

การรับผิดส่วนแรก กับ การเก็บเงิน - Policy status

มีประกันอะไรอยู่บ้าง - Policy loans

กู้เงินในประกันได้เท่าไรบ้าง - Beneficiary

ผู้รับผลประโยชน์ ใครบ้าง - Special Needs

ความต้องการพิเศษอื่นๆ - Property and Casualty (Home and Auto)

ประกันบ้าน ประกันรถ

03 WEALTH ACCUMULATION

- Asset allocation – กระจายการลงทุน

- Education Planning – วางแผนการศึกษา

- Lump sum accumulation – ลงทุนเป็นก้อน

- Options/restricted stock/non qualified deferred – ตราสารสิทธิ์ / หุ้นจำกัดเงื่อนไข / NQDC มีในฝรั่ง

- Ongoing investment fees – ค่าธรรมเนียมรักษากองทุน

- Risk tolerance – ความยาวสายป่าน ทนหุ้นตกได้นานแค่ไหน

- Tax implications – ผลกระทบทางภาษี

- Cost Basis – ราคาแท้จริงหลังบวกทุกอย่าง

- Diversification strategies – แผนกระจ่ายเสี่ยง

- Dollar cost averaging – ค่อยๆ ซื้อสะสม

- Market Timing – เวลาเข้า เวลาออก

04 TAX PLANNING

- Tax reductions – ลดภาษี

- Tax deferral – เครดิตภาษี

- Tax avoidance – แหกภาษี

- Futures taxes dues – วันจ่ายภาษี

- Withholding – หัก ณ ที่จ่าย

- Tax diversification – กระจายภาษี

- Qualified investments – ลงทุนที่รัฐรับรอง ไว้ลดภาษี

- Non-qualified investments – การลงทุนเครดิตภาษี

- Effects of liquidation – การชำระบัญชี

- Filing status – สถานะทางภาษี

- Business ownership – ความเป็นเจ้าของธุรกิจ

- Non traditional ownership – ไม่ใช่เจ้าของแบบดั้งเดิม

05 RETIREMENT PLANNING

- Minimum distributions

- Pre-retirement strategies

- 401Ks

- IRA

- Medicare/Medigap

- Social security

- Roth conversions

- Income streams

- Health care

- Tax transitions

- Risk tolerance

- Timing issues

06 ESTATE PLANNING

- Estate balancing

- Capital transfer

- Asset ownership

- Trusts

- Wills

- Trust funding

- IRD

- Succession planning

- Special needs dependents

- Minor children

- Generation skipping

- Short term life expectancies

- Estate liquidity

คำเพิ่งเคยเจอ

- Umbrella liability

- Lump sum – ลงทุนแบบเงินก้อน